Der Betreuungsunterhalt gilt seit dem 1. Januar 2017. Viele Fragen sind nach wie vor offen. Erste vorläufige Tendenzen für St. Gallen lassen sich aber erkennen. Sie betreffen die Fragen,

- wie der eheliche und nacheheliche Unterhalt unter Einschluss des Betreuungsunterhalts neu berechnet werden soll;

- welche Erwerbstätigkeit neben gleichzeitig zu leistender Kinderbetreuung zumutbar sein soll.

1. Zwei unterschiedliche Berechnungsmethoden:

Etwas vereinfacht gesprochen, lassen sich derzeit zwei unterschiedliche Berechnungsmethoden feststellen, auf die auch bereits im Blog vom 29.11.2016 hingewiesen wurde:

a) „Lebenskostenansatz„

Bei dieser Methode entspricht der Betreuungsunterhalt etwas vereinfacht gesprochen der Differenz zwischen dem eigenen Einkommen und dem ermittelten Bedarf des die Kinder hauptsächlich betreuenden Elternteils. Sowohl das Einkommen als auch der Bedarf sind jeweils individuell zu ermitteln. Der resultierende „Fehlbetrag“ (Einkommen-Bedarf) wird dann als Betreuungsunterhalt in den Kindesunterhaltsbeitrag „verschoben“. Im Blog vom 29.11.2016 wurde ein konkretes Berechnungsbeispiel vorgestellt. Bereits damals wurde auch auf eine andere Berechnungsmethode hingewiesen.

b) „Objektivierter Betreuungsquotenansatz“

Bei dieser Methode errechnet sich der Betreuungsunterhalt nicht als individuelle Differenz zwischen dem konkreten Einkommen und dem individuell errechneten Bedarf des die Kinder hauptsächlich betreuenden Elternteils. Stattdessen wird der Betreuungsunterhalt als eine fixe Pauschale angenommen.

Ersten Tendenzen zufolge, soll im Kanton St. Gallen zurzeit ein Fixbetrag von CHF 2’800.– als Ausgangspunkt angenommen werden, wobei dieser allenfalls den finanziellen Verhältnissen im konkreten Einzelfall angepasst werden kann (vgl. Entscheid FO.2016.5 des Kantonsgerichts St. Gallen vom 15. Mai 2017, noch nicht rechtskräftig). Dieser Fixbetrag soll dem kinderbetreuenden Elternteil abhängig von seiner tatsächlichen Kinderbetreuung zustehen. Betreut ein Elternteil das Kind beispielsweise zu 100%, dann soll er den ungekürzten Fixbetrag erhalten. Bei einer teilzeitlichen Betreuung würde der Fixbetrag anteilsmässig gekürzt. Bei einer 20 %-igen Erwerbstätigkeit und einer gleichzeitigen 80 %-igen Kinderbetreuung läge der Betrag demzufolge bei etwa CHF 2’240.– (80 % von CHF 2’800.–).

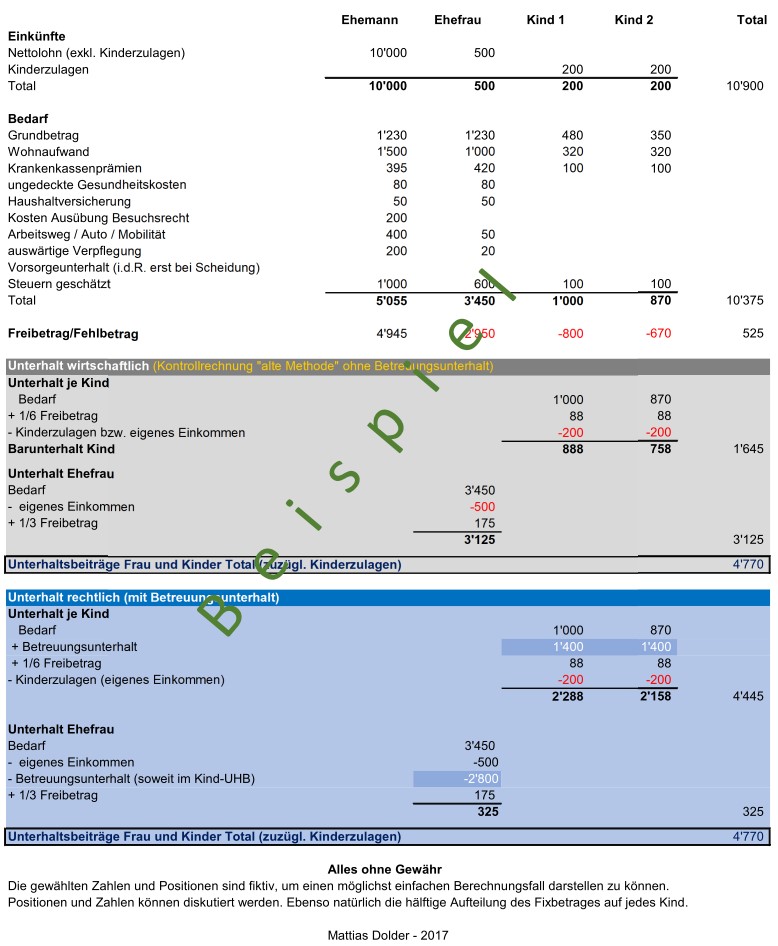

Das nachfolgende Berechnungsbeispiel zeigt, wie eine solche Berechnung aussehen könnte. Es bezieht sich beispielhaft auf die Berechnung von Unterhaltsbeiträgen verheirateter Eltern mit zwei Kindern für die Dauer des Getrenntlebens (bis zur Scheidung). Die gewählte Berechnungsvariante entspricht einer angepassten Version der bereits heute in durchschnittlichen Fällen gebräuchlichen zweistufigen Methode der Existenzminima-Berechnung mit Überschussverteilung (wobei im Gegensatz zum Blog-Beitrag vom 29.11.2016 nicht nach dem „Lebenskostenansatz“, sondern nach dem objektivierten Betreuungsquotenansatz gerechnet wird). Der auf die beiden Kinder aufgeteilte fixe Betreuungsunterhalt von insgesamt CHF 2’800.– (je CHF 1’400.–) wird vom ehelichen (Frauen-) Unterhalt in den Kindesunterhalt „verschoben“.

Der grau schattierte Abschnitt „Unterhalt wirtschaftlich“ zeigt das Ergebnis nach der heute (bis am 1.1.2017) noch gebräuchlichen Unterhaltsberechnungsmethode. Der Unterhaltsbeitrag für die getrennt lebende Ehefrau würde rund CHF 3’125.– betragen, jener der Kinder gerundet je CHF 885.– und CHF 755.–. Der blau schattierte Abschnitt „Unterhalt rechtlich“ zeigt die Resultate, wenn man den Betreuungsunterhalt mitberücksichtigt. Der Fixbetrag von CHF 2’800.– wird je hälftig auf die beiden Kinder aufgeteilt (diskutiert wird hier auch eine altersabhängige Aufteilung auf die Kinder). Er kommt als Betreuungsunterhalt zum „Barunterhalt“ des jeweiligen Kindes hinzu. Der Kindesunterhalt erhöht sich dadurch auf gerundet CHF 2’285.– und CHF 2’155.–. Der Unterhaltsbeitrag für die Ehefrau reduziert sich quasi „spiegelbildlich“ um den in den Kindesunterhalt verschobenen gesamthaften Betreuungsunterhalt von CHF 2’800.–.

Die obige Tabelle zeigt auch, dass der gesamthafte Unterhaltsbeitrag, den der Ehemann für die Ehefrau und die Kinder zu bezahlen hat (CHF 4‘770.–) bei der Berechnung mit und bei jener ohne Betreuungsunterhalt gleich hoch bleibt. Es geht also – wie bereits erwähnt – nur um eine Verschiebung eines Bestandteils des ehelichen bzw. nachehelichen Unterhalts in den Kindesunterhalt.

2. Erwerbstätigkeit und Kinderbetreuung

Unter dem (alten) bisherigen Recht, hat das Bundesgericht zur Vereinbarkeit von Erwerbstätigkeit und Kinderbetreuung die sogenannte 10/16-Regel entwickelt. Eine Vollzeiterwerbstätigkeit des kinderbetreuenden Elternteils ist gemäss dieser Regel zumutbar, wenn das jüngste Kind das 16. Altersjahr vollendet hat. Die Aufnahme einer Teilzeiterwerbstätigkeit kann hingegen bereits vorher ab dem vollendeten 10. Altersjahr des jüngsten Kindes erwartet werden.

Darüber, ob diese Regel (von der aber je nach Einzelfall auch bisher bereits abgewichen werden konnte) nach Inkrafttreten des Betreuungsunterhalts weiterhin gelten soll, gibt es unterschiedliche Meinungen. In St. Gallen scheint man sich neu an den Altersstufen gemäss Betreibungsrecht und den Schulstufen zu orientieren. Abstufungen bei der Erwerbstätigkeit sind demnach jeweils beim Alter 6, 12 und 16 des jüngsten Kindes vorgesehen (vgl. Ziff. 3.2 des Kreisschreibens der Aufsichtsbehörde SchKG über die Berechnung des betreibungsrechtlichen Existenzminimums vom Dezember 2008).

Unterschiedliche Auffassungen bestehen indes darüber, welche Arbeitspensen für die jeweiligen Phasen zumutbar sein sollen. Das Kantonsgericht St. Gallen hat sich in einem jüngsten Entscheid dafür ausgesprochen, dass in der Regel bis zum vollendeten 6. Altersjahr des jüngsten Kindes vom betreuenden Elternteil keine Erwerbstätigkeit erwartet werden könne. Danach sei bis zum vollendeten 12. Altersjahr ein Arbeitspensum von 35 % und danach ein solches von 55 % zumutbar, ehe ab dem vollendeten 16. Altersjahr ein volles Pensum erwartet werden dürfe (vgl. Entscheid FO.2016.5 des Kantonsgerichts St. Gallen vom 15. Mai 2017). Der erwähnte Entscheid des Kantonsgerichts St. Gallen ist derzeit noch nicht rechtskräftig. Zwar handelt es sich bei den angenommenen Arbeitspensen von 35 % und von 55 % um blosse Richtwerte zur Berechnung der Unterhaltsbeiträge. Dennoch bleibt die Frage, inwieweit solche Pensen auch auf dem Arbeitsmarkt nachgefragt werden. In der Literatur werden zur Schulstufen-Regel auch andere Auffassungen vertreten. Jungo/Aebi-Müller/Schweighauser schlagen beispielsweise vor, ab dem Eintritt in die Primarschule (6 Jahre alt) ein Pensum in der Grössenordnung von etwa 40-50 % und ab dem Eintritt in die Oberstufe (12 Jahre alt) ein solches von etwa 70-80 % anzunehmen, ehe ab dem Alter 16 des Kindes eine volle Berufstätigkeit möglich sein soll (vgl. Jungo/Aebi-Müller/Schweighauser, Der Betreuungsunterhalt, FamPra.ch 2017, 167). In jedem Fall handelt es sich um blosse „Richtwerte“, deren Anwendung im Einzelfall stets zu überprüfen ist.

3. Zum Schluss

Nach wie vor ist der Betreuungsunterhalt mit erheblichen Unsicherheiten behaftet, zumal keine höchstrichterlichen Entscheide dazu vorliegen, teils erhebliche regionale Unterschiede bei der Berechnung auszumachen sind und es kurz nach dem Inkrafttreten des Betreuungsunterhalts noch keine gefestigten Lehrmeinungen und Praxen gibt.

Wir verfolgen die Entwicklung für unsere Mandantinnen und Mandanten aufmerksam.

Dr. Mattias Dolder, Fachanwalt SAV Familienrecht

Neuere Informationen:

Für weitere Informationen zum Betreuungsunterhalt (insbesondere zum bundesgerichtlichen Leitentscheid 5A_454_2017 vom 17. Mai 2018) siehe in unserem Blog auf:

Für weitere Informationen zur Vereinbarkeit von Berufstätigkeit und Kinderbetreuung (insbesondere zum bundesgerichtlichen Leitentscheid 5A_382/2018 vom 21.9.2018) siehe in unserem Blog auf: