Im Verfahren vor Bundesgericht war die sachgerechte Methode zur Berechnung des Barunterhalts des Kindes strittig.

1. Der gebührende Unterhalt

Das Bundesgericht legt in seinem Entscheid zunächst die Bedeutung des Begriffs des «gebührenden Unterhalts» dar, wie er im Kindesrecht neu ist (vgl. Art. 276 Abs. 2 ZGB). Es kommt zum Schluss, dass es sich dabei um eine von den konkreten Mitteln abhängige dynamische Grösse handle, indem auch das Kind von einer überdurchschnittlichen Leistungsfähigkeit profitieren und an einer gehobenen Lebensstellung der Eltern teilhaben soll (Erw. 5.4).

2. Aufteilung zwischen den Eltern

Das Bundesgericht hält sodann fest, dass beide Elternteile, ein jeder nach seinen Kräften, für den in Form von Pflege, Erziehung und Geld zu erbringenden Unterhalt zu sorgen haben (Art. 276 Abs. 1 und 2 ZGB). Bei der Beantwortung der Frage, was das für den einzelnen Elternteil konkret bedeutet, also namentlich wie die Aufteilung des Unterhalts zwischen den Eltern zu erfolgen hat, unterscheidet das Bundesgericht zwei Situationen (Erw. 5.5):

- Alleinige Obhut mit «klassischem» Wochenend- und Ferienbesuchsrecht

Hier – so das Bundesgericht – erbringt der obhutsberechtigte Elternteil seinen Unterhaltsbeitrag bereits vollständig in natura, indem er dem Kind Pflege und Erziehung erweist. Vom Grundsatz der Gleichwertigkeit von Geld- und Naturalunterhalt her fällt der Geldunterhalt demnach vollständig dem anderen Elternteil zu. Von diesem Grundsatz kann in bestimmten Konstellationen abgewichen werden, namentlich wenn der hauptbetreuende Elternteil leistungsfähiger ist, als der andere (vgl. zum Ganzen Erw. 8.1).

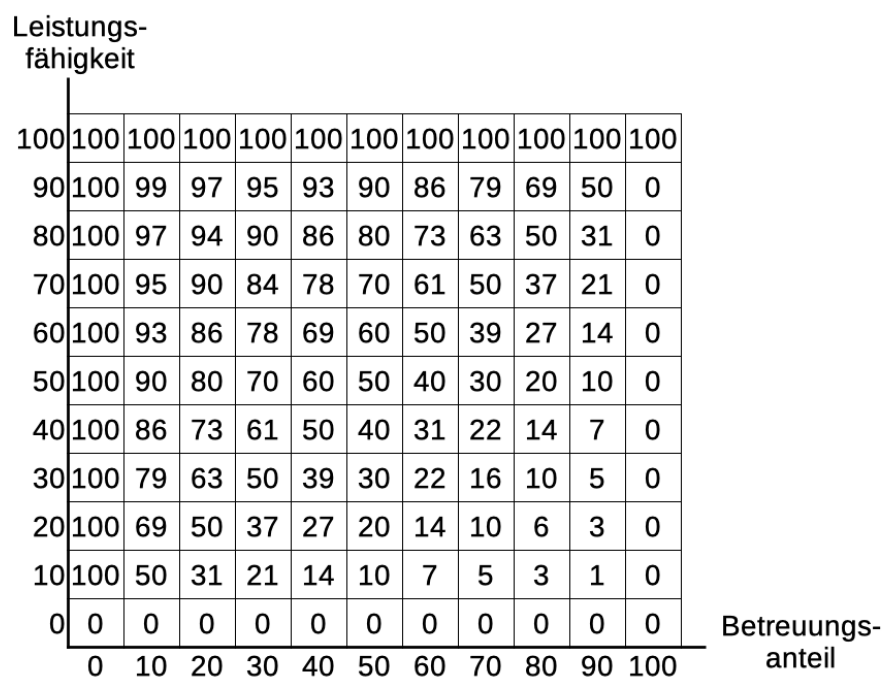

- Alternierende Obhut mit wechselseitiger Betreuung (i.d.R. ab einem Betreuungsanteil von mind. 30 %)

Hier gilt gemäss Bundesgericht: «Steht das Kind hingegen unter der alternierenden Obhut der Elternteile, so sind die finanziellen Lasten bei ähnlicher Leistungsfähigkeit umgekehrt proportional zu den Betreuungsanteilen zu tragen (Urteile 5A_727/2018 vom 22. August 2019 E. 4.3.2.1; 5A_1032/2019 vom 9. Juni 2020 E. 5.4.1), bei je hälftigen Betreuungsanteilen proportional zur Leistungsfähigkeit (Urteile 5A_743/2017 vom 22. Mai 2019 E. 5.3.2, 5.4.3 und 5.4.4; 5A_727/2018 vom 22. August 2019 E. 4.3.2.3) und bei gleichzeitig asymmetrischen Betreuungsumfang und Leistungsgefälle entsprechend der sich daraus ergebenden Matrix, wobei es sich dabei nicht um eine rein rechnerische Operation handelt, sondern die vorgenannten Grundsätze in Ausübung von Ermessen umzusetzen sind (vgl. Urteile 5A_727/2018 vom 22. August 2019 E. 5.3.2.2; 5A_1032/2019 vom 9. Juni 2020 E. 5.4.1)»

Eine solche Matrix hat Bundesrichter von Werdt anlässlich seines Referats zur St. Galler Eherechtstagung 2020 vom 1. Dezember 2020 vorgestellt:

Abdruck aus: von Werdt, Fragen aus dem familienrechtlichen Unterhaltsrecht,

Handout zum Vortrag an der St. Galler Eherechtstagungvom 1.12.2020, 14 ff.

Die Matrix liest sich wie folgt: Würde eine Mutter die Kinder zu 70% betreuen und wäre sie im Verhältnis zum Vater zu 20% leistungsfähig, müsste sie sich gemäss von Werdt mit 10% am Kindesunterhalt beteiligen, während der Vater 90% übernehmen müsste.

Das Bundesgericht betont allerdings, dass die Bestimmung des Unterhalts keine rein rechnerische Operation sei, sondern dass die genannten Grundsätze in Ausübung von pflichtgemässem Ermessen umzusetzen seien.

3. Methodik zur Berechnung des Kindesunterhalts

Anschliessend geht das Bundesgericht in seinem Urteil auf die konkrete Methodik zur Berechnung des Kindesunterhalts ein (Erw. 6):

Es erinnert daran, dass der Betreuungsunterhalt gemäss der geltenden Lebenshaltungskosten-Methode die Differenz zwischen dem Nettoverdienst und dem Existenzbedarf des betreuenden Elternteils darstelle. Dabei ist vom betreibungsrechtlichen Existenzminimum auszugehen, welches um weitere Positionen (zum sogenannten familienrechtlichen Existenzminimum) ergänzt werden kann, soweit es die konkreten Verhältnisse erlauben (Erw. 6.3).

Das Bundesgericht äussert sich im Weiteren zur bisherigen Methodenvielfalt bei der Unterhaltsberechnung (Erw. 6.1 bis 6.6). Es prüft diese im Einzelnen und verwirft sowohl die bisherigen Prozentmethoden, als auch die sogenannten Tabelle-Unterhaltsbeiträge (Zürcher Tabelle, SKOS-Tabelle). Sodann schreibt das Bundesgericht, auch die einstufig-konkrete Methode dränge sich für die Berechnung des Kindesunterhalts «jedenfalls nicht in den Vordergrund» um dann auf die zweistufige Methode mit Überschussverteilung zu verweisen, welche bereits heute sehr verbreitet sei. Das Bundesgericht kommt zum Schluss, dass neu einheitlich diese Berechnungsmethode zur Anwendung kommen soll. Ausnahmen sieht es in besonderen Situationen, namentlich bei aussergewöhnlich guten Verhältnissen vor, in denen «anders vorgegangen» werden soll. Wann eine Ausnahme vorliegt und nach welcher Methode dann zu rechnen ist, lässt das Bundesgericht offen.

Das Vorgehen bei der zweistufig-abstrakten bzw. der zweistufigen Methode mit Überschussverteilung umschreibt das Bundesgericht detailliert:

3.1 Einkommen (Erw. 7.1)

Einzubeziehen sind sämtliche Erwerbseinkommen, Vermögenserträge und Vorsorgeleistungen. Soweit es die besonderen Verhältnisse des Einzelfalles rechtfertigen, kann ausnahmsweise auch ein gewisser Vermögensverzehr zumutbar sein.

«Eine Individualisierung aufgrund spezieller Situationen, wie etwa eine «Vorabzuteilung für überobligatorische Arbeitsanstrengungen», namentlich die Sonderbehandlung von Einkommen aus einer über das Schulstufenmodell hinausgehenden Beschäftigungsquote […] ist abzulehnen. Den Besonderheiten des Einzelfalles ist im Sinn einer Bündelung der Ermessensbetätigung nicht bereits auf der Stufe der Einkommensermittlung, sondern vielmehr erst bei der Überschussverteilung Rechnung zu tragen […].

Als Einkommen auf Seiten des Kindes sind Kinder- bzw. Ausbildungszulagen (Art. 285a Abs. 1 ZGB) sowie allfällige Sozialversicherungsrenten (Art. 285a Abs. 2 ZGB), allfällige Vermögenserträge (Art. 319 Abs. 1 ZGB), eigenes Erwerbseinkommen (Art. 276 Abs. 3 und Art. 323 Abs. 2 ZGB), Stipendien u.ä.m., nicht aber Hilflosenentschädigungen im Sinne von Art. 9 ATSG zu berücksichtigen.

3.2 Bedarf (Erw. 7.2)

Ausgangspunkt bilden die «Richtlinien der Konferenz der Betreibungs- und Konkursbeamten der Schweiz für die Berechnung des Berechnung Methode betreibungsrechtlichen Existenzminimums“ (zuletzt veröffentlicht in: BlSchK 2009, S. 193 ff.), wobei in Abweichung davon für jedes Kind ein (bei den Wohnkosten des Obhutsinhabers abzuziehender) Wohnkostenanteil einzusetzen ist und im Übrigen auch die Fremdbetreuungskosten zu berücksichtigen sind. Diese beiden Positionen sowie die in den Richtlinien genannten Zuschläge (relevant für das Kind: Krankenkassenprämien, Schulkosten, besondere Gesundheitskosten) sind zum Grundbetrag hinzuzurechnen.

Bei knappen finanziellen Verhältnissen hat es dabei sein Bewenden und auch ein allfälliger Betreuungsunterhalt ist auf der Basis des betreibungsrechtlichen Existenzminimums zu bestimmen. Auch ein Mankofall i.S.v. Art. 287a lit. c ZGB und Art. 301a lit. c ZPO kann nur vorliegen, wenn das betreibungsrechtliche Existenzminim für den Bar- und/oder Betreuungsunterhalt nicht vollständig gedeckt ist.

Soweit es die finanziellen Verhältnisse zulassen, ist das betreibungsrechtliche Existenzminimum jedoch auf das sogenannte familienrechtliche Existenzminimum zu erweitern (vgl. für den Betreuungsunterhalt: BGE 144 III 377 E. 7.1.4 S. 386 f.). Hierzu gehören:

- Steuern

- Kommunikations- und Versicherungspauschale

- unumgängliche Weiterbildungskosten

- den finanziellen Verhältnissen entsprechende, statt am betreibungsrechtlichen Existenzminimum orientierte Wohnkosten

- Kosten zur Ausübung des Besuchsrechts

- allenfalls Schuldentilgung

- Beim Barbedarf des Kindes gehören zum familienrechtlichen Existenzminimum die Ausscheidung eines Steueranteils, ein angemessener Wohnkostenanteil und gegebenenfalls der über die obligatorische Grundversicherung hinausgehende Krankenkassenprämien.

Bei gehobenen Verhältnissen können auch noch weitere Positionen berücksichtigt werden:

- Krankenkassenprämien, die über die obligatorische Grundversicherung hinausgehen

- allenfalls private Vorsorgeaufwendungen von Selbständigerwerbenden

Eine weitergehende Erweiterung des Barbedarfs des Kindes, beispielsweise in Form einer Vervielfachung des Grundbetrages oder die Berücksichtigung von Zusatzpositionen wie Reisen, Hobbys usw., hält das Bundesgericht für einen unzulässigen Methodenmix (mit der einstufig-konkreten Methode). Vielmehr wäre solchen Auslagen im Rahmen der Überschussverteilung Rechnung zu tragen.

Das Bundesgericht stellt sodann klar:

- Der Betreuungsunterhalt bleibt […] auch bei überdurchschnittlichen Verhältnissen auf das familienrechtliche Existenzminimum beschränkt (BGE 144 III 377 E. 7.1.4 S. 386 f., 481 E. 4.8.3 S. 502) […].

- Gleiches gilt für den Volljährigenunterhalt, welcher ebenfalls maximal auf das familienrechtliche Existenzminimum begrenzt ist, weil sein Zweck die Ermöglichung einer angemessenen Ausbildung ist und eine fortgesetzte Teilhabe am allenfalls deutlich höheren Lebensstandard der Eltern bis weit ins Erwachsenenalter hinein Kinder mit langer Ausbildungszeit gegenüber solchen mit kurzer Ausbildung in nicht zu rechtfertigender Weise bevorteilen würde.

3.3 Geschuldeter Unterhalt (Erw. 7.3)

«Der geschuldete Unterhalt ergibt sich aus der Verteilung der vorhandenen Mittel vor dem Hintergrund der ermittelten Bedarfszahlen, unter Berücksichtigung der Betreuungsverhältnisse und weiterer Umstände des Einzelfalles.»

Konkret ist wie folgt vorzugehen:

- Dem oder den Unterhaltsverpflichteten ist stets das eigene betreibungsrechtliche Existenzminimum zu belassen.

- Aus den weiteren Mitteln ist – berechnet auf der Basis des betreibungsrechtlichen Existenzminimums – der Barunterhalt der minderjährigen Kinder, im Anschluss daran der Betreuungsunterhalt und sodann allfälliger (nach-) ehelicher Unterhalt zu decken.

- Kann das betreibungsrechtliche Existenzminimum aller Berechtigten gedeckt werden, sind allfällige verbleibende Ressourcen in eine erweiterte Bedarfsberechnung aufzunehmen und auf das – entsprechend dem dynamischen Begriff des gebührenden Unterhalts enger oder weiter bemessene – familienrechtliche Existenzminimum aufzustocken. Dabei sind die verschiedenen Unterhaltskategorien in der Reihenfolge Barunterhalt, Betreuungsunterhalt, ehelicher oder nachehelicher Unterhalt aufzufüllen, wobei stets etappenweise vorzugehen ist, indem z.B. zuerst allseits die Steuern berücksichtigt werden und alsdann eine Kommunikations- und Versicherungspauschale eingesetzt wird.

- Ist das familienrechtliche Existenzminimum der Elternteile und der minderjährigen Kinder gedeckt, haben die Eltern aus verbleibenden Mittel den Volljährigenunterhalt zu bestreiten.

- Der Volljährigenunterhalt hat mithin nicht nur hinter dem betreibungs-, sondern hinter dem familienrechtlichen Existenzminimum der übrigen Familienmitglieder zurückzustehen. Das Bundesgericht präzisiert hier seine frühere Rechtsprechung, wonach beim Volljährigenunterhalt dem Unterhaltsverpflichteten ein um 20 % erweiterter Notbedarf zu belassen ist dahingehend, dass es sich neu um das familienrechtliche Existenzminimum handelt, welches dem unterhaltspflichtigen Elternteil zu belassen ist («mit dem Erreichen der Volljährigkeit fallen sämtliche Erziehungs- und Betreuungspflichten der Eltern weg, weshalb der auf Art. 277 Abs. 2 ZGB gestützte Unterhalt für das volljährige Kinder grundsätzlich von beiden Elternteilen entsprechend ihrer Leistungsfähigkeit in Geld zu erbringen ist; vgl. Erw. 8.5).

- Gleichzeitig hält das Bundesgericht fest: «Ein auf die übrigen Familienmitglieder aufzuteilende Überschuss» kann erst entstehen, «wenn die Verpflichtungen zur Leistung von Volljährigenunterhalt erfüllt ist.»

- Bei der Verteilung eines solchen Überschusses drängt sich gemäss Bundesgericht eine Aufteilung nach «grossen und kleinen Köpfen» auf, wobei sämtliche Besonderheiten des konkreten Falles, wie Betreuungsverhältnisse, «überobligatorische Arbeitsanstrengungen», spezielle Bedarfspositionen u.ä.m. zu berücksichtigen sind, so dass letztlich «aus mannigfaltigen Gründen» von einer Aufteilung nach «grossen und kleinen Köpfen» abgewichen werden kann.

- «Eine nachgewiesene Sparquote (vgl. BGE 140 III 485 E. 3.3 S. 488) ist vom Überschuss abzuziehen.»

- Ausserdem ist bei der Überschussverteilung darauf zu achten, «dass es nicht zu einer indirekten Finanzierung des anderen Elternteils qua überhöhten Kindesunterhalt kommen darf» (Erw. 7.4).